(Ex Legge 124 del 2017)

ditta: Buda Leda

Partita Iva: 01415640406

Codice fiscale: BDULDE58E43C573H

(Ex Legge 124 del 2017)

ditta: Buda Leda

Partita Iva: 01415640406

Codice fiscale: BDULDE58E43C573H

SOGGETTI COINVOLTI E SCADENZA

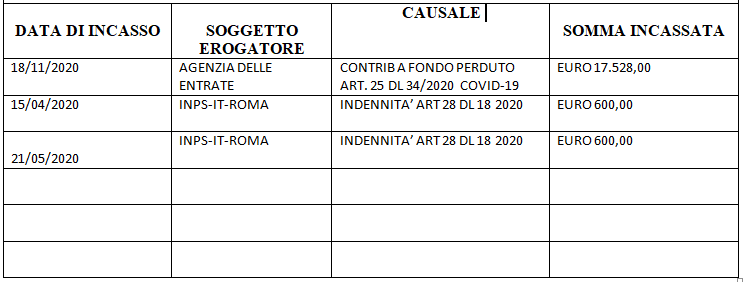

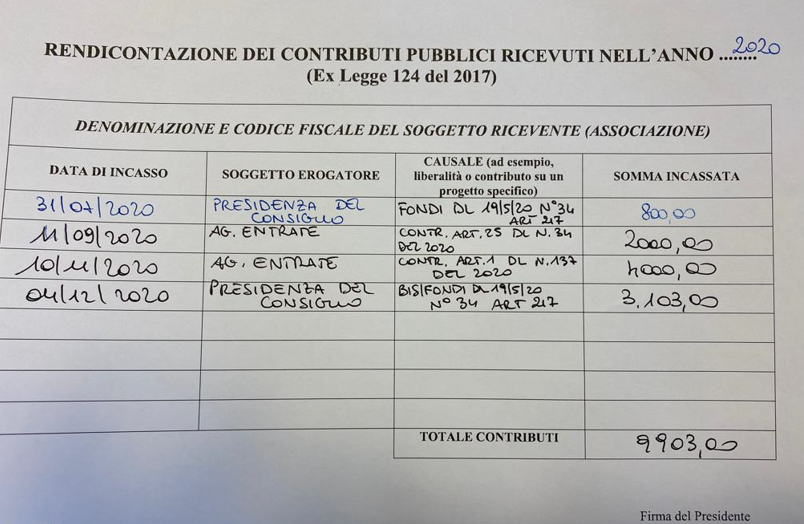

Le imprese individuali o costituite come società di persone, che nel periodo 01/01/2020 – 31/12/2020 hanno ricevuto aiuti dallo Stato per un importo superiore ad euro 10.000 euro incassati nell’anno, devono pubblicare sul proprio sito internet l’elenco di quanto ricevuto entro il prossimo 1° gennaio 2022.

Fra gli aiuti ricevuti vanno considerati sia i bonus in denaro che i crediti d’imposta erogati dallo Stato.

Si noti però che nel caso dei crediti d’imposta, essi sono comunicati dall’Agenzia delle Entrate al RNA l’anno successivo alla dichiarazione dei redditi; ad esempio, i crediti d’imposta utilizzati nell’anno 2020 saranno comunicati dall’Agenzia delle Entrate al RNA solo nel 2022. Pertanto, nel RNA al 31 dicembre 2021 non risultano gli aiuti ricevuti dall’impresa nel 2020 sotto forma di credito d’imposta.

Per tale motivo i crediti d’imposta utilizzati dall’impresa vanno inseriti nell’elenco dei contributi ricevuti ai sensi degli obblighi di trasparenza, sempre che la sommatoria fra il credito e gli altri aiuti superi l’ammontare sopra indicato.

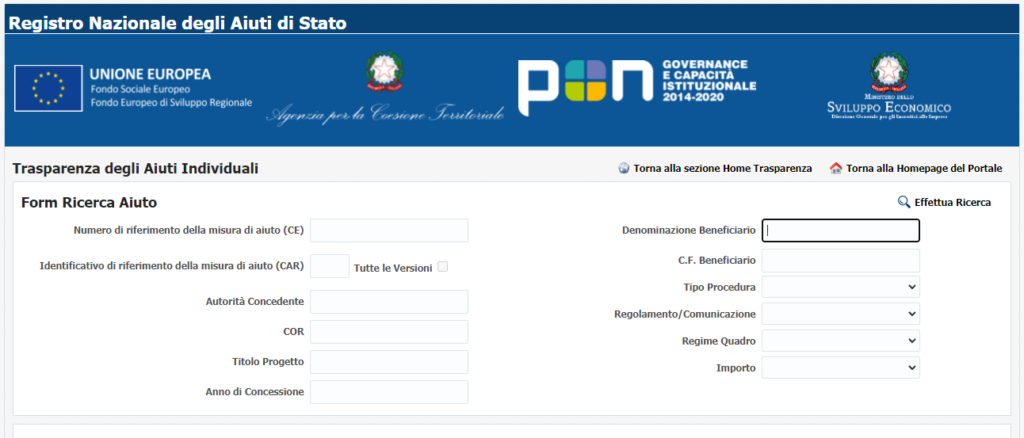

VERIFICA AIUTI PRESENTI

Gli aiuti ricevuti dall’impresa che sono già presenti sul Registro Nazionale

degli Aiuti di Stato (RNA) non vanno

evidenziati, in quanto la trasparenza è stata già assolta dal RNA.

Per verificare la posizione personale si invita ad effettuare una ricerca sul

RNA al seguente indirizzo web https://www.rna.gov.it/RegistroNazionaleTrasparenza/faces/pages/TrasparenzaAiuto.jspx

dove potrebbero essere presenti aiuti registrati nel 2020. Nel caso in cui

l’impresa abbia ricevuto altri aiuti

rispetto a quelli presenti, è opportuno che vengano inseriti sul proprio

sito web.

COME PUBBLICARE

La pubblicazione dovrà avvenire attraverso i siti o i portali digitali.

Se le imprese obbligate alla pubblicazione non avessero un proprio sito web,

possono far pubblicare i dati di cui

sopra sul sito dell’Associazione di appartenenza (se iscritte).

Nel caso in cui si sia sprovvisti del sito internet , il riferimento ai portali

digitali conferma la possibilità dell’adempimento anche attraverso le eventuali

pagine personali (ex pagine facebook ?!).

Si suggerisce di stampare la pagina in cui avviene la pubblicazione e dargli

data certa

SANZIONI

La mancata pubblicazione può comportare una sanzione pari al 1% dei contributi

ricevuti con un minimo di Euro 2.000,00. Si può determinare la restituzione

delle somme ricevute ai soggetti eroganti se entro tre mesi dalla contestazione

il beneficiario non abbia provveduto ad adempiere agli obblighi di

pubblicazione delle informazioni ed al pagamento dell’importo contestato.

Cesena 28/12/2021

Cangini Ivan

GRANATA SOCIETA’ COOP. SOCIALE CULTURALE SPORTIVA A R.L.

Sede legale: Via Cesenatico N. 708 CESENATICO (FC)

Iscritta al Registro Imprese della CCIAA DELLA ROMAGNA

C.F. e numero iscrizione: 00818740409

Iscritta al R.E.A. della CCIAA DELLA ROMAGNA n. FO – 172708

Partita IVA: 00818740409

altri da bilancio già in nota integrativa:

Lc

Meccanica sas di Luca Camillini & c.

P.Iva / C.F. : 04112350402

Sede: Via dell’Artigianato 5

Cervia (RA)

La formazione è uno strumento di competitività e di crescita delle imprese. Poter finanziare interamente la formazione gratuitamente è davvero un grande vantaggio per ogni azienda.

30-40 ore di formazione/consulenza in sede aziendale e possibilità da valutare di comprendere anche gli acquisti di attrezzature.

Per la docenza è possibile sia incaricare una figura individuata dall’azienda, sia richiedere la nostra consulenza, al fine di individuare un docente esperto e qualificato.

Per informazioni:

Ivan Cangini

tel. 0547 1902581

email: cangini@studiocangini.it

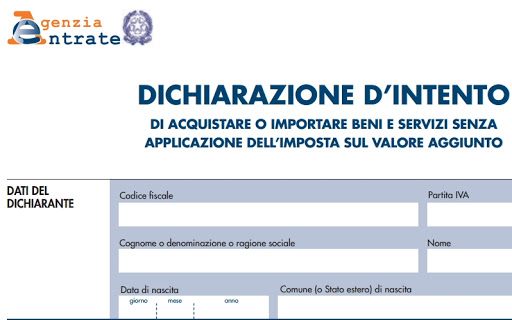

Sono state apportate alcune semplificazioni e novità in tema di adempimenti per gli esportatori abituali. Con effetto dal 1° gennaio 2020 viene meno, per l’esportatore abituale, l’obbligo di consegnare, insieme alla ricevuta di presentazione telematica, la dichiarazione d’intento al fornitore al fine di acquistare beni e servizi senza applicazione dell’Iva ai sensi della lettera c) dell’articolo 8 del D.P.R. 633/1972 (c.d. Plafond).

Per il cedente/prestatore (fornitore) è previsto un duplice obbligo:

– il fornitore deve procedere alla verifica della correttezza degli adempimenti a carico dell’esportatore abituale (c.d. “riscontro telematico”);

– emissione della fattura, ai sensi della lettera c) dell’articolo 8 del DPR 633/72, in regime di non imponibilità Iva solo se la verifica del punto precedente è risultata regolare;

– indicazione sulle fatture emesse degli estremi del protocollo di ricezione della dichiarazione di intento.Gli estremi del protocollo di ricezione della dichiarazione devono essere indicati nelle fatture emesse in base ad essa, ovvero devono essere indicati dall’ importatore nella dichiarazione doganale;

– soppressione di alcuni adempimenti inerenti sia l’emissione che il ricevimento delle dichiarazioni di intento (ad esempio, la numerazione progressiva e l’annotazione in apposito registro);

– l’ esportatore abituale è comunque tenuto a comunicare l’avvenuta presentazione della dichiarazione al proprio fornitore, che potrà essere effettuato anche con mezzi “informali”

SANZIONI:

se il fornitore qualora proceda alla emissione della fattura in regime di non imponibilità Iva, senza aver prima riscontrato telematicamente l’avvenuta presentazione della dichiarazione di intento all’Agenzia delle Entrate. La sanzione, a carico del solo fornitore, è proporzionale e sarà compresa tra il 100% al 200% dell’imposta non applicata.

BENEFICIARI

Piccole e micro imprese costituite come società di capitali (comprese S.r.l. uninominali, consorzi, società consortili e società cooperative) iscritte alla “Sezione speciale in qualità di START UP INNOVATIVA” del Registro Imprese presso la CCIAA.

Tipologia A : costituzione dopo il 1 gennaio 2015

Tipologia B:

− costituzione dopo il 2 luglio 2013

− avere almeno 2 esercizi di bilancio

− fatturato (voce A1 del CE) di almeno 200.000 € nell’ultimo bilancio approvato

− 3 dipendenti a tempo indeterminato assunti al 31.12.2017

SCOPO DEL FINANZIAMENTO

Sostenere le spese di investimento per l’avvio o il consolidamento di nuove imprese ad elevato contenuto tecnologico basate sulla valorizzazione economica dei risultati della ricerca e, comunque, di nuovi prodotti e servizi di alta tecnologia o ad alto contenuto innovativo.

INIZIATIVE AGEVOLABILI

È possibile la presentazione alternativa di 2 tipologie di progetti:

Tipologia A: Progetti per la realizzazione dei primi investimenti necessari all’ avvio dell’impresa e alla messa sul mercato dei prodotti/servizi

Tipologia B: Progetti per la realizzazione di investimenti per l’espansione di start up già avviate, per l’acquisto di sedi produttive, logistiche e commerciali e per l’aumento di dotazioni tecnologiche.

SPESE AMMISSIBILI

TIPOLOGIA A:

TIPOLOGIA B:

FINANZIAMENTO

L’agevolazione consiste in un contributo in conto capitale, corrispondente al 60% della spesa ritenuta ammissibile, elevabile al 70% in caso di assunzione entro la fine del progetto di:

– almeno 2 dipendenti a tempo indeterminato per i progetti di Tipologia A

– almeno 3 dipendenti a tempo indeterminato per i progetti di Tipologia B

Contributo massimo concedibile Tipologia A 100.000,00 Tipologia B 250.000,00

TERMINE PRESENTAZIONE DOMANDA

La trasmissione delle domande di contributo potrà avvenire a partire dalle 10.00 del 2 luglio 2018 fino alle 17.00 del 15 novembre 2018

Per informazioni : Ivan Cangini

tel 0547 / 1902581 email: cangini@studiocangini.it

BENEFICIARI

Sono ammissibili alle agevolazioni previste dal presente Bando le micro, piccole e medie imprese.

SCOPO DEL FINANZIAMENTO

Favorire la realizzazione di progetti di investimento finalizzati ad accrescere la competitività e l’attrattività del sistema produttivo, anche nell’ottica dello sviluppo sostenibile, e a favorirne i percorsi di consolidamento e diversificazione.

INIZIATIVE AGEVOLABILI

Investimenti produttivi ad alto contenuto tecnologico che, attraverso un complessivo ammodernamento degli impianti, dei macchinari e delle attrezzature, siano idonei a favorire l’innovazione di processo, di prodotto o di servizio e abbiano ricadute positive su uno o più dei seguenti aspetti:

– il miglioramento dei tempi di risposta e di soddisfacimento delle esigenze dei clienti;

– il supporto all’ adozione delle tecnologie abilitanti nei processi produttivi;

– la riduzione degli impatti ambientali dei sistemi produttivi, anche attraverso:

interventi di riduzione del consumo di materie prime ed altre risorse;

interventi di riduzione dei consumi energetici aziendali;

interventi di riduzione dell’impiego di sostanze pericolose;

interventi di riduzione di rifiuti;

interventi di riduzione delle emissioni inquinanti;

Interventi che favoriscano il reimpiego, degli scarti di produzione;

– Il miglioramento della sicurezza delle imprese e dei luoghi di lavoro.

SPESE AMMISSIBILI

a) Acquisto, di macchinari, beni strumentali, attrezzature, impianti funzionali alla realizzazione del progetto, comprese soluzioni che consentano un miglioramento dell’efficienza energetica

b) acquisto di beni intangibili quali brevetti, marchi, licenze e know how atte ad ottimizzare i processi produttivi industriali;

c) acquisto di hardware, software, licenze per l’utilizzo di software, servizi di cloud computing;

d) spese per opere murarie ed edilizie strettamente connesse alla installazione e posa in opera dei macchinari, beni strumentali, attrezzature e impianti (max 5% della somma delle spese indicate alle lettere a, b, c);

e) acquisizioni di servizi di consulenza specializzata per la realizzazione del progetto e per la presentazione e gestione della domanda di contributo. (max 15% della somma delle spese indicate alle lettere a, b, c, d)

FINANZIAMENTO

Contributi a fondo perduto (20%) della spesa ammissibile, a fronte di investimenti realizzati tramite il ricorso a finanziamenti a medio/lungo termine erogati dal sistema bancario e creditizio e in sinergia con gli interventi di garanzia diretta con controgaranzia. Regime de minimis.

Sono previsti piccoli aumenti percentuali in casi particolari da verificare.

Importo massimo di contributo € 150.000 Euro, anche in presenza delle premialità.

I progetti dovranno avere una dimensione di investimento compresa tra € 40.000,00 ed € 500.000,00.

TERMINE PRESENTAZIONE DOMANDA

Il bando potrà essere presentato dalle ore 10.00 del giorno 4 settembre 2018 alle ore 13.00 del giorno 28 febbraio 2019.

Per informazioni : Ivan Cangini

tel 0547 / 1902581 email: cangini@studiocangini.it

La direttiva europea dal 01.01.2018 prevede , per tutti gli esercizi che ne fanno uso,il divieto di vendere sacchetti di plastica in materiale leggero, con uno spessore minore a 50 micron fornite per il trasporto riutilizzabili, e la riduzione della messa in vendita di sacchetti di plastica in materiale ultraleggero, con uno spessore minore a 15 micron fornite per alimenti sfusi. L’obbligo non riguarda le borse in carta/tessuti di fibre naturali / poliammide o in materiali diversi da polimeri per il trasporto della merce acquistata.

La direttiva europea dal 01.01.2018 prevede , per tutti gli esercizi che ne fanno uso,il divieto di vendere sacchetti di plastica in materiale leggero, con uno spessore minore a 50 micron fornite per il trasporto riutilizzabili, e la riduzione della messa in vendita di sacchetti di plastica in materiale ultraleggero, con uno spessore minore a 15 micron fornite per alimenti sfusi. L’obbligo non riguarda le borse in carta/tessuti di fibre naturali / poliammide o in materiali diversi da polimeri per il trasporto della merce acquistata.

Resta consentita la fornitura di borse biodegradabili e compostabili .

Tali borse di plastica:

– non possono essere dispensate a titolo gratuito;

– il valore di vendita deve essere indicato dallo scontrino e assoggettato ad IVA;

– è necessario predisporre ad adattamento il registratore di cassa e sottolineare chiaramente sullo scontrino il corrispettivo del sacchetto;

– il valore da addebitare al consumatore è a discrezione del singolo commerciante (ad es. € 0,01/ € 0,02/ € 0,03).

La violazione dei divieti di commercializzazione e di distribuzione gratuita è punita con la sanzione amministrativa pecuniaria da 2.500 a 25.000 euro.